お問い合わせ

お問い合わせ

資料請求

資料請求

契約書や帳簿、人事書類など、企業にはさまざまな書類があり、それぞれに法令で定められた保管期間があります。

すべてを無期限に持ち続ける必要はありませんが、保管期間が曖昧なまま早く捨ててしまうと、税務調査や訴訟、監査の際に必要な書類を提出できず、不利になることがあります。

逆に、期限を過ぎた書類をいつまでも持ち続ければ、保管スペースの圧迫や、不要な個人情報を抱え続けるリスクにもつながります。

本記事では、契約書・人事書類・税務書類・個人情報などの保管期間を、種類別・法令別の早見表にまとめました。

あわせて、保管期間の「起算日」の数え方、保管漏れ・早期廃棄のリスク、期限が来た書類を安全に廃棄するまでの流れを、文書管理の専門会社の視点で解説します。

ご注意:本記事は一般的な目安をまとめたものです。実際の保管期間は最新の法令や自社の状況により異なります。具体的な判断は、顧問弁護士・税理士など専門家にご確認ください。

目次

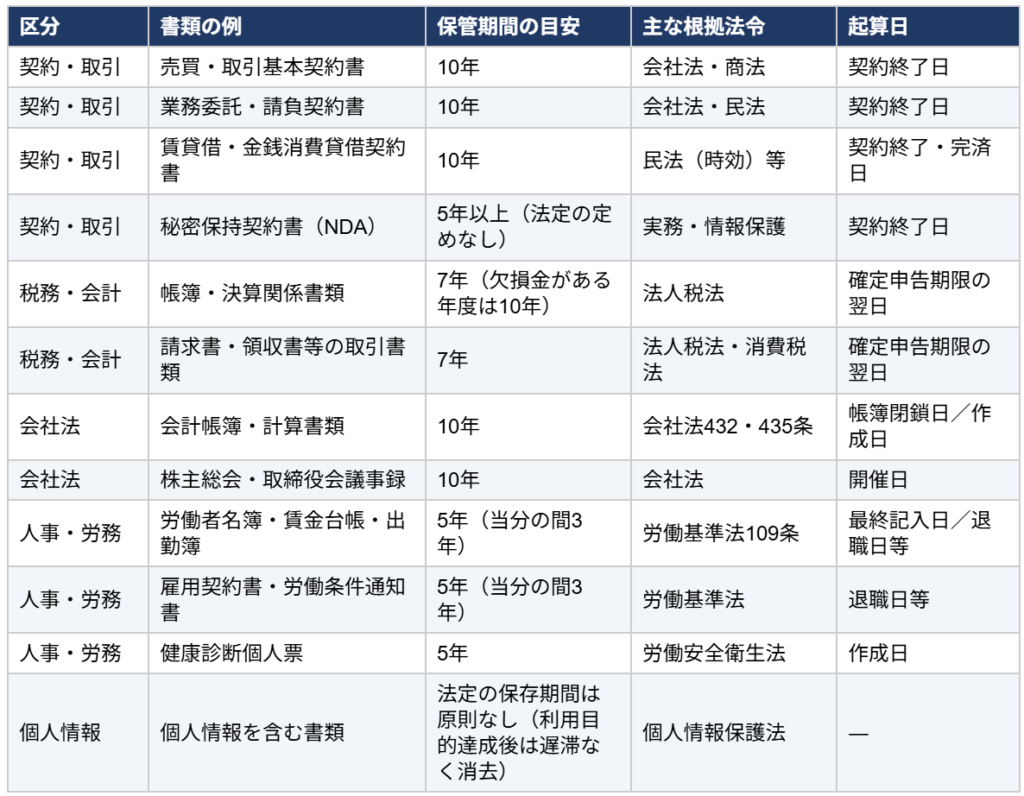

1.まず結論:書類の保管期間 早見表(種類別・法令別)

企業でよく扱う書類の保管期間の一般的な目安です。多くは「契約終了日」または「確定申告期限の翌日」を起算日とします。

※履歴書・職務経歴書など採用関連書類の保管期間は、履歴書の保管期間はいつまで?企業が知るべき法律・管理方法・廃棄ルール(Vol.8)で詳しく解説しています。

2.そもそも保管期間とは?「起算日」の数え方

保管期間とは、法令や業務上の必要性に基づいて書類を保存しておくべき期間のことです。

間違えやすいのが「いつから数えるか」という起算日です。たとえば契約書は「契約締結日」ではなく「契約終了日」から数えるものが多く、税務関係書類は「その事業年度の確定申告期限の翌日」から7年、というように、書類ごとに起算日が異なります。

起算日を取り違えると、まだ保存義務があるのに捨ててしまう早期廃棄が起きます。

(契約書の管理については 契約書管理とは?企業でよくある課題と効率化の方法を解説(Vol.14)もご参照ください)。

3.契約書の保管期間(種類別)

契約書には「契約書」として一律の保管期間が定められているわけではありません。

実務上は、(1) 取引に関する重要書類・帳簿として税法上7年、(2) 会社法上の重要書類として10年、(3) 契約に基づく債権の消滅時効(民法上、原則5年または10年)に備えて時効期間、という複数の観点から、「契約終了後おおむね10年」を目安に保管するのが安全です。

売買・業務委託・請負・賃貸借などの基本契約は10年、NDAは情報保護の観点から契約終了後も一定期間保管します。紙の契約書を保管・廃棄する際のリスクと対策は、

デジタル化で紙契約書のリスク対策!紛失・劣化・災害の防止と効率的管理(Vol.4)

もご覧ください。

4.人事・労務書類の保管期間

労働基準法の改正により、労働者名簿・賃金台帳・出勤簿などの保管期間は5年(当分の間は経過措置として3年)とされています。

雇用契約書や労働条件通知書も、退職などから5年(当分の間3年)が目安です。

健康診断個人票は労働安全衛生法で5年です。

採用時の履歴書・職務経歴書は、応募者の個人情報保護の観点も踏まえた取り扱いが必要です。

5.税務・会計書類の保管期間

法人税法では、帳簿書類(請求書、領収書、契約書などの取引関係書類)を原則7年間保存する必要があります。

欠損金が生じた事業年度は、繰越控除との関係で10年間の保存が求められます。

起算日は、その事業年度の確定申告期限の翌日です。

6.個人情報の保管期間

個人情報については、「○年保管しなければならない」という一律の法定保管期間は原則ありません。

個人情報保護法では、利用目的を達成して不要になった個人データは「遅滞なく消去するよう努める」ことが求められています。

一方で、労働基準法や税法など他の法令で保存が義務づけられている書類は、そちらの期間に従います。

つまり「保存義務がある間は保管し、義務がなくなったら安全に廃棄する」のが基本です。

欠損金が生じた事業年度は、繰越控除との関係で10年間の保存が求められます。

7.保管漏れ・早期廃棄のリスクと、保管〜廃棄の運用

保管期間の管理が曖昧だと、二方向のリスクがあります。早く捨てすぎれば、税務調査や訴訟で証拠を出せず不利になり、追徴課税のリスクもあります。

逆に持ちすぎれば、保管コストの増加と、不要な機密情報・個人情報を抱え続ける漏えいリスクが生じます。

これを防ぐには、台帳で保管期間を管理し、期限到来を通知し、廃棄可否を判断・承認し、安全に廃棄し、証跡を残す、という一連の流れを設計しておくことが重要です。

期限が来た書類は、SRIの機密抹消・廃棄サービスで、回収から抹消・証明書発行まで安全に処理できます。

8.効率的な保管期間管理(紙×電子)

保管期間管理を続けるコツは、紙と電子を適材適所で使い分けることです。

原本は施錠書庫で安全に保管し(文書保管サービス)、必要な書類は電子化して検索できる状態にし(文書電子化)、契約書は台帳で期限まで一元管理する(契約書管理サービス BUNTAN)。

「データはいつでも検索、原本は厳重保管」という運用にすれば、保管期間の管理漏れと早期廃棄の両方を防げます。

まとめ

書類の保管期間は、契約書・税務・人事・個人情報など種類ごとに、根拠法令と起算日が異なります。

早見表で目安を押さえつつ、(1) 保管期間を台帳で管理し、(2) 期限到来後は安全に廃棄するところまで運用を設計することが、監査・税務・情報漏えいに強い体制づくりにつながります。

よくある質問(FAQ)

Q. 保管期間の起算日はいつですか?

A. 書類によって異なります。契約書は契約終了日、税務関係書類はその事業年度の確定申告期限の翌日が一般的です。台帳に起算日と保管期間を併記しておくと、誤って早く廃棄するのを防げます。

Q. 保管期間が過ぎた書類はどうすればよいですか?

A. すぐに処分するのではなく、廃棄可否の判断・承認を経て、機密情報は安全な方法で廃棄し、証跡(廃棄証明書など)を残します。安全な廃棄は、SRIの機密抹消・廃棄サービスでも対応しています。

Q. 電子契約書の保管期間は紙と違いますか?

A. 法定の保管期間は紙と同じです。ただし電子帳簿保存法の保存要件(真実性・可視性の確保)を満たす必要があります。

より詳しい文書管理のノウハウなどについては、当社の関連コラムもぜひご参照ください。

▼SRIの関連コラムはこちら

その他、SRIでは文書管理についての様々な情報を発信しております。

人気の関連コンテンツをこちらでご覧いただけます。ご検討・社内展開にもご活用ください。

◆導入企業の事例を見る

実際にSRIのサービスを導入し、文書管理・契約書管理の業務を改善された企業の声をご紹介

導入事例一覧

◆SRIのサービス資料を見る

SRIが提供するサービスの全体像や特長をまとめた資料

サービス紹介資料一覧

◆SRIのアーカイブ動画を見る

SRIのサービスをわかりやすく動画で公開

アーカイブ動画一覧